Svarbūs mokestiniai pokyčiai nuo 2026 m. – kaip keisis gyventojų ir verslo finansinė aplinka?

Skaičiuojama, kad priimtais mokesčių įstatymų pakeitimais 2026 metais į valstybės ir savivaldybių biudžetus papildomai bus surinkta 277,1 mln. eurų, 2027 m. – 549,4 mln. eurų (neįvertinus Seimo sprendimo dėl žemės ūkio veiklą vykdančių asmenų).

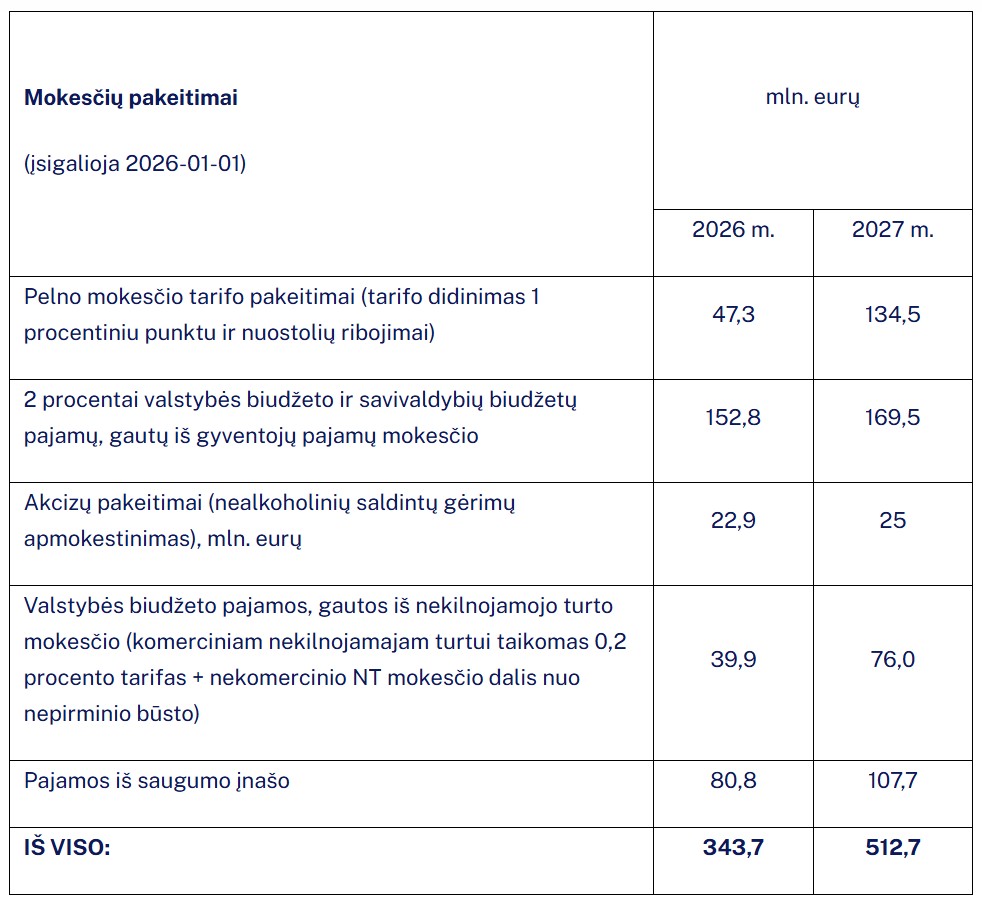

Valstybės gynybai finansuoti bus sukaupti papildomi 343,7 mln. eurų – 2026 m., 512,7 mln. eurų – 2027 m.

Pakeitimai įsigalios 2026 m. sausio 1 d., išskyrus GPM įstatyme nustatytą papildomą neapmokestinamąjį pajamų dydį už auginamus vaikus, kuris bus taikomas nuo 2027 m.

Priimti GPM įstatymo pakeitimai

Siekiant teisingiau paskirstyti mokestinę naštą ir mažinti pajamų nelygybę, nustatytas didesnis aukštesnių pajamų apmokestinimo progresyvumas ir vienodų gyventojų pajamų mokesčio (GPM) tarifų taikymas skirtingų rūšių pajamoms, išskyrus dividendus, tam tikras akcijų pardavimo pajamas, žemės ūkio veiklą vykdančių gyventojų pajamas ir kai kurias kitas išmokas.

Metinėms apmokestinamosioms pajamoms, kurios nesiekia 36 vidutinio darbo užmokesčio (VDU) dydžio sumos (projektuojama, kad 2026 m. tai sudarys vidutiniškai 6,9 tūkst. eurų per mėn.), bus taikomas 20 proc. tarifas, pajamų daliai viršijančiai 36 VDU bet neviršijančiai 60 VDU (vidutiniškai nuo 6,9 iki 11,5 tūkst. eurų per mėn.) – 25 proc. Visa gyventojų pajamų dalis, viršijanti 60 VDU atitinkamai bus apmokestinama 32 proc. tarifu.

Individualios veiklos pajamos taip pat įtrauktos į bendrą gyventojų progresinį apmokestinimą, bet svarbu pabrėžti, kad mažesnes ir vidutines pajamas gaunantiems asmenims (iki 35 tūkst. eurų apmokestinamųjų pajamų per metus) apmokestinimas nesikeis dėl taikomo mokesčių kredito.

Atskiri progresiniai tarifai nustatyti žemės ūkio veiklą vykdančių gyventojų pajamoms, atitinkamai, pajamoms iki 60 VDU (projektuojama, kad 2026 m. tai sudarys vidutiniškai 11,5 tūkst. eurų per mėn.) bus taikomas 15 proc. tarifas, o pajamoms nuo 60 VDU – 20 proc.

Kartu įstatymų pataisomis išlaikytos lengvatos mažesnes pajamas gaunantiems asmenims. Iki 12 VDU dydžio sumos pajamoms ne iš darbo santykių, bus taikomas 15 proc. tarifas, 5 proc. tarifas numatytas ne individualios veiklos pajamoms, gautoms pardavus netauriuosius metalus.

Tam tikros pajamos, pvz., 5 metus išlaikytų akcijų, 3 metus išlaikytų iš darbdavio gautų akcijų, taip pat opciono būdu iš darbdavio įsigytų akcijų pardavimo pajamos, gyvybės draudimo ir pensijų kaupimo išmokos, ligos, motinystės, vaiko priežiūros ir ilgalaikio darbo išmokos, per investicinę sąskaitą gautas pelnas, kaip ir dividendai, ir toliau bus apmokestinamos galiojančiu 15 proc. pajamų mokesčio tarifu nepriklausomai nuo pajamų dydžio, t. y. kartu neįskaičiuojant tokių pajamų į metines pajamas, nuo kurių dydžio priklauso progresinio tarifo dydis.

Priimtas sprendimas atsisakyti nereikšmingų neapmokestinamojo pajamų dydžio (NPD) sumų taikymo. Todėl NPD bus taikomas 2562,49 eurų neviršijančiam darbo užmokesčiui.

Kartu įstatyme neapmokestinamosioms pajamoms priskirtos įmonės mokamos stipendijos tyrėjams, vykdantiems mokslinių tyrimų ir eksperimentinės plėtros projektą, kai yra pasirašyta trišalė sutartis tarp įmonės, aukštosios mokyklos ar mokslinių tyrimų instituto ir tyrėjo. Taip pat neapmokestinamosioms pajamoms priskirtos 5 metus (vietoje galiojančių 10 m.) išlaikyto nekilnojamojo turto pardavimo pajamos bei 1/4 metinio NPD (2 241 eurų vietoje galiojančių 1 750 eurų), per mokestinį laikotarpį neviršijančios pajamos, gautos kaip atlygis teikiant paslaugas pagal paslaugų kvitą.

Susiaurinta darbdavio darbuotojo naudai mokamo papildomo sveikatos draudimo lengvatos apimtis, neapmokestinamosioms pajamoms priskyrus 350 eurų neviršijančią draudimo sumą. Šią sumą per metus viršijančią darbuotojo naudą laikant darbo užmokesčio dalimi, darbdavys toliau galės visa tokių sąnaudų dalimi mažinti apmokestinamąjį pelną.

Fiksuoto dydžio pajamų mokestis, mokamas įsigyjant verslo liudijimą, galės būti taikomas 50 000 eurų (vietoje galiojančių 45 000 eurų) per mokestinį laikotarpį neviršijančioms individualios veiklos ar nekilnojamojo turto nuomos pajamoms.

Įvestas papildomas NPD, gaunantiems darbo pajamas, arba papildomas pajamų mokesčio kreditas, gaunantiems individualios veiklos pajamas, kuris taikomas tėvams, auginantiems vaikus. Papildomas NPD bus 1 044 eurų dydžio, o papildomas pajamų mokesčio kreditas sudarys 208,8 euro už kiekvieną auginamą vaiką metams. Šis pakeitimas įsigalios nuo 2027 m.

Pelno mokesčio įstatymo pataisos

Šiuo metu taikomi standartinis 16 proc. ir lengvatinis 6 proc. pelno mokesčio tarifai didinami 1 procentiniu punktu iki, atitinkamai, 17 ir 7 proc.

Kartu siekiant sudaryti papildomas prielaidas produktyvumo didinimui, technologiniam atsinaujinimui, inovacijų diegimui, tuo prisidedant prie verslo tvarumo ir plėtros potencialo bei tolesnio Lietuvos ekonomikos augimo ir konkurencingumo stiprinimo, įvedama momentinio ilgalaikio turto nudėvėjimo galimybė, pvz., įrenginiams, kompiuterinei technikai, programinei įrangai. Taip bus sudarytos galimybės įmonėms atskaityti ilgalaikio turto įsigijimo kainą tą mokestinį laikotarpį, kurį turtas pradėtas naudoti.

Ribojamų dydžių leidžiamiems atskaitymams priskiriamos stipendijos, leisiančios įmonėms iš pajamų atskaityti iki 2500 eurų per mokestinį laikotarpį pagal sudarytas trišales sutartis mokamas stipendijas studentams, studijuojantiems gamtos mokslų, technologijų, inžinerijos ar matematikos srityse. Taip pat sudarytos galimybės neribojant sumos atskaityti stipendijas tyrėjams, vykdantiems mokslinių tyrimų ir eksperimentinės plėtros projektą.

Smulkiajam verslui nuo 1 iki 2 metų prailginamas laikotarpis, kuriuo naujai įregistruotų įmonių uždirbtam pelnui būtų taikomas 0 proc. pelno mokesčio tarifas, taip sudarant palankesnes sąlygas įmonių augimui ir plėtrai.

Taip pat šio įstatymo pataisomis atsisakoma 10 darbuotojų skaičiaus kriterijaus reikalavimo taikant lengvatinį pelno mokesčio tarifą.

Suvienodinami mokestinių nuostolių atskaitomos sumos ribojimai – nuostolių perdavimo tarp įmonių grupės įmonių atvejais taikant 70 proc. apmokestinamųjų pajamų ribą, kaip ir Lietuvoje pavieniui veikiančioms įmonėms.

Šie pakeitimai valstybės biudžetui per metus leistų užtikrinti daugiau nei 43 mln. eurų papildomų pajamų.

PVM įstatymo pataisos, lengvatų peržiūra

Šiuo metu taikomas lengvatinis 9 proc. pridėtinės vertės mokesčio (PVM) tarifas knygoms ir neperiodiniams leidiniams sumažinamas iki 5 proc. Kitos prekės ir paslaugos, kurioms šiuo metu taikomas lengvatinis 9 proc. PVM tarifas, bus apmokestintos taikant lengvatinį 12 proc. PVM tarifą.

Taip pat atsisakyta PVM lengvatos šildymui, karštam vandeniui ir malkoms, tačiau kartu bus siekiama didinti ir kompensacijas už šildymą galinčiųjų gauti ratą.

Šie priimti įstatymo pakeitimai į valstybės biudžetą kasmet sugeneruotų daugiau nei 80 mln. eurų papildomų pajamų.

Saugumo įnašo įstatymas

Siekiant užtikrinti tvarias pajamas gynybai finansuoti priimtas sprendimas Valstybės gynybos fondą papildyti saugumo įnašo lėšomis. 10 proc. saugumo įnašo tarifo mokestį mokės Lietuvoje veikiantys draudikai nuo ne gyvybės draudimo sudarytose – pratęstose, pakeistose, jei keičiasi ir draudimo įmoka – sutartyse nurodytos bendros draudimo įmokų sumos, išskyrus transporto priemonių valdytojų civilinės atsakomybės privalomojo fizinių asmenų draudimo, taip pat pasėlių ir ūkinių gyvūnų draudimo įmokas, kurios atitinkamai nebus apmokestintos. Įgyvendinus šį mokestinį pakeitimą į gynybos fondą kasmet būtų surenkama apie 107 mln. eurų pajamų.

NT mokesčio įstatymo pataisos

Nekilnojamojo turto (NT) apmokestinimo pataisos užtikrina palaipsnį gyventojams priklausančio nekomercinio NT mokesčio nustatymo perdavimą savivaldybėms: nuo 2026 m. savivaldybių tarybos reguliuos pagrindinio gyvenamojo būsto apmokestinimo kriterijus įstatymo nustatytose ribose, o nuo 2031 m. – viso kito gyventojų nekomercinio NT apmokestinimą.

NT mokesčio įstatymo pakeitimais pagrindinio gyvenamojo būsto (t. y. kuriame deklaruojama gyvenamoji vieta) neapmokestinamąjį dydį, ne mažesnį kaip 450 000 eurų, ir tarifus intervale nuo 0,1 iki 1 proc. nustatys savivaldybių tarybos, atsižvelgdamos į įstatyme nustatytus kriterijus. Atitinkamai pajamos, surinktos nuo šios rūšies NT mokesčio atiteks savivaldybių biudžetams.

Mokestis už gyventojo nekomercinės paskirties NT, išskyrus pagrindinį gyvenamąjį būstą, bus pervedamas į Valstybės gynybos fondą. Tokio turto suminė vertė iki 2030 m. bus apmokestinama tokia tvarka:

- 0 proc. tarifas taikomas NT vertei, neviršijančiai 50 000 eurų;

- 0,2 proc. tarifas taikomas NT vertei viršijančiai 50 000 eurų, bet ne didesnei nei 200 000 eurų;

- 0,4 proc. tarifas taikomas NT vertei viršijančiai 200 000, bet ne didesnei nei 400 000 eurų;

- 0,6 proc. tarifas taikomas NT vertei viršijančiai 400 000 eurų, bet ne didesnei nei 600 000 eurų;

- 0,8 proc. tarifas taikomas NT vertei viršijančiai 600 000 eurų, bet ne didesnei nei 1 000 000 eurų;

- 1 proc. tarifas taikomas NT vertei, viršijančiai 1 000 000 eurų.

Komerciniam NT bus taikomas papildomas 0,2 proc. tarifas, prie to, kurį kasmet nustato komercinio NT savininkams atskiros savivaldybės. Šios papildomos pajamos taip pat bus pervedamos į Valstybės gynybos fondą.

Nebaigta statyba bus apmokestinama NT mokesčio ne tik tuo atveju, kai yra faktiškai naudojama, bet ir tais atvejais, kai nesilaikoma statybos baigtumo registravimo reikalavimų.

Savivaldybių tarybos nustatys apleistam ar neprižiūrimam NT, išskyrus gyventojų nekomercinės paskirties NT konkretų tarifą 1–5 proc. intervalo ribose.

Taip pat pataisomis nustatyta lengvata žemės ūkiui atsižvelgiant į žemės ūkio veikloje naudoto NT likvidumo ribotumą – 5 metus nuo žemės ūkio veiklos nutraukimo neapmokestinti juridinių asmenų ir gyventojų NT, kuris iki žemės ūkio veiklos nutraukimo dienos buvo naudotas pajamoms iš žemės ūkio veiklos uždirbti.

Skaičiuojama, kad šiomis NT mokesčio įstatymo pataisomis kasmet gynybai finansuoti būtų papildomai surenkama apie 76 mln. eurų.

Valstybės gynybos fondo įstatymo pakeitimai

Priimtais įstatymų projektais ir padidintais atitinkamų mokesčių tarifais, 2026–2027 metais papildomos pajamos skiriamos gynybai finansuoti sudarys:

Aktualijos